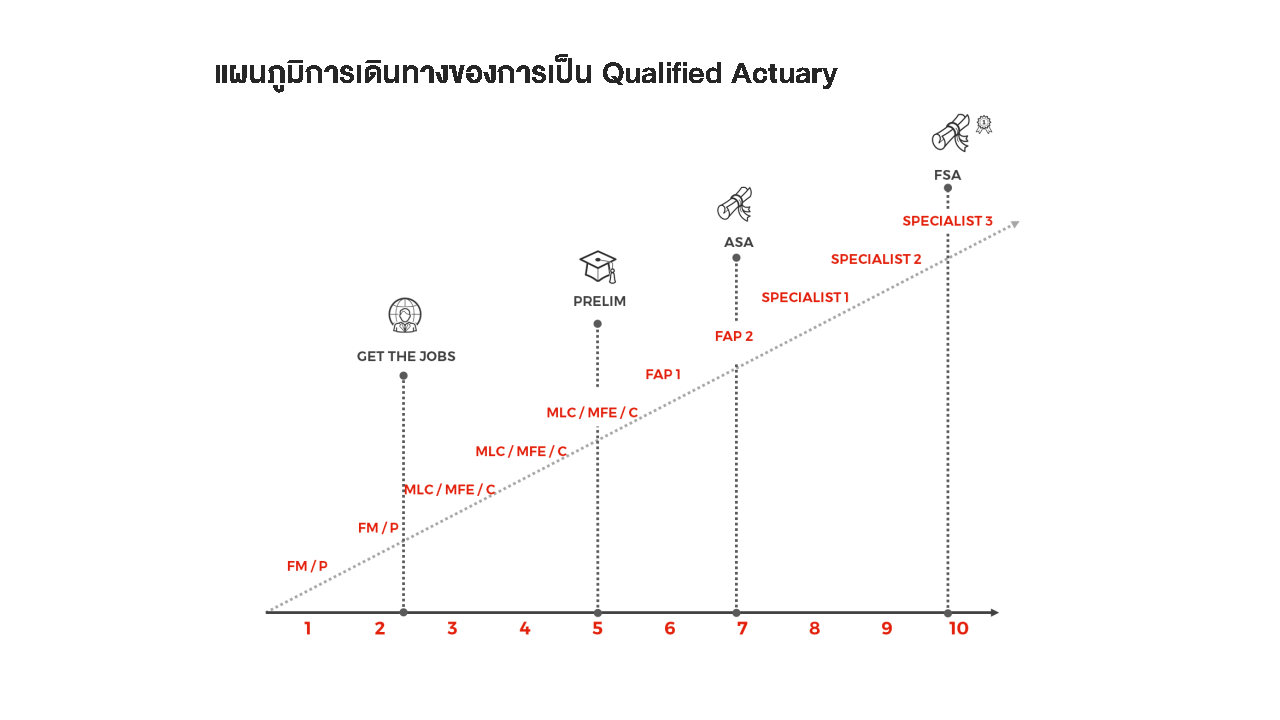

เส้นทางสู่การเป็นนักคณิตศาสตร์ประกันภัย

หลักสูตรติวสอบ P/ FM จำกัดจำนวนผู้เรียน 25 ที่นั่งเท่านั้น เริ่มเรียนกลางเดือนมกราคม ปี 2559 และไปจบที่เดือน มิถุนายน (พิเศษที่หาที่ไหนไม่ได้ เรียนซ้ำได้ไม่จำกัดจนกว่

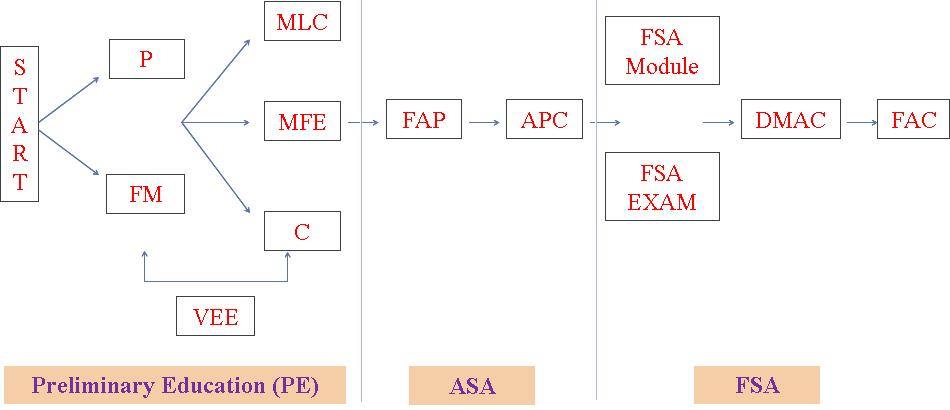

การสอบเอาคุณวุฒิระดับต้นนั้น จำเป็นจะต้องสอบผ่านทั้ง 5 ตัวดังต่อไปนี้

Preliminary exams

- Exam FM – Financial Mathematics

- Exam P – Probability

- Exam MLC – Model for Life Contingencies

- Exam MFE – Model for Financial Economics

- Exam C – Construction and Evaluation of Actuarial Models

Preliminary exams – Exam FM

เกี่ยวข้องกับ ความหมายของคำศัพท์ทางคณิตศาสตร์การเงิน เช่น อัตราเงินเฟ้อ อัตราดอกเบี้ย มูลค่าปัจจุบัน มูลค่าอนาคต หุ้น พันธบัตร และการคำนวณเกี่ยวกับสิ่งที่กล่าวมาข้างต้น รวมทั้งการคำนวณการชำระหนี้แบบต่างๆ ความรู้เบื้องต้นเกี่ยวกับตราสารอนุพันธ์ รวมถึงการหาผลตอบแทนของตราสารอนุพันธ์

Preliminary exams – Exam P

ความน่าจะเป็น ซึ่งเนื้อหาจะเกี่ยวข้องกับ ความน่าจะเป็นทั่วไป การแจกแจงความน่าจะเป็นแบบต่างๆ ทั้งแบบต่อเนื่องและไม่ต่อเนื่องสำหรับหนึ่งตัวแปรและหลายตัวแปร

Preliminary exams – Exam MLC

คณิตศาสตร์ประกันภัย ที่จะเกี่ยวข้องกับตัวแบบความอยู่รอดแบบต่างๆ ซึ่งได้นำมาคิดเป็นเงินรายงวด เบี้ยประกันภัย และเงินสำรองประกันภัย แบบจำลองห่วงโซ่มาคอฟ (Markov chain model) และกระบวนการปัวร์ซอง (Poisson Process) การจะสอบตัวนี้ได้นั้น ผู้สอบควรจะมีพื้นฐานจาก ExamFM และ Exam P โดยเฉพาะอย่างยิ่งในส่วนของคณิตศาสตร์การเงินและความน่าจะเป็นให้แน่นเสียก่อน

Preliminary exams – Exam MFE

การคำนวณตราสารอนุพันธ์ (Derivative) แบบจำลองราคาหุ้น การคำนวณเกี่ยวกับตราสารอนุพันธ์ดัวยวิธี Black-Scholes และ Binomial tree การวิเคราะห์ความเคลื่อนไหวของราคาตราสารอนุพันธ์จากพารามิเตอร์ของสูตร Black-Scholes การจัดการความเสี่ยงโดยการทำ Delta hedging การคำนวณเกี่ยวกับตราสารอนุพันธ์แบบพิเศษ (Exotic options) และแบบจำลองอัตราดอกเบี้ยการจะสอบตัวนี้ได้นั้น ผู้สอบควรจะมีพื้นฐานจาก ExamFM โดยเฉพาะอย่างยิ่งในส่วนของตราสารอนุพันธ์ (Derivative) ให้แน่นเสียก่อน

Preliminary exams – Exam C

การใช้ความรู้ทางสถิติ ตัวแบบความรุนแรง (Severity model) ตัวแบบความถี่ (Frequency model) ตัวแบบรวม (Aggregate model) การคิดค่าสถิติของแบบประกันที่มี Deductible, Limits หรือ Coinsurance การประเมินความเสี่ยงโดยใช้ VaR (Value at risk) การสร้างแบบจำลอง Empirical การสร้างและการเลือกแบบจำลอง Parametric การใช้ทฤษฎี Credibility และการจำลอง (Simulation)