รู้จักกับแอคชัวรี

คณิตศาสตร์ประกันภัย (Actuarial Science)

"คณิตศาสตร์ประกันภัย (actuarial science)" เป็นสาขาวิชาที่กำลังได้รับความนิยมเป็นอย่างมากในปัจจุบัน เป็นสาขาที่เกี่ยวเนื่องกับวิชาต่างๆหลายด้าน เช่น คณิตศาสตร์ (mathematics), ทฤษฎีความน่าจะเป็น (probability), สถิติศาสตร์ (statistics), การเงิน (finance), เศรษฐศาสตร์ (economics), เศรษฐศาสตร์การเงิน (financial economics), และการโปรแกรมคอมพิวเตอร์ (computer programming) เป็นต้น

เป็นศาสตร์ที่ผสมผสานระหว่างสถิติศาสตร์และคณิตศาสตร์ เกี่ยวกับการคาดคะเนความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยทำให้เหตุการณ์ในอนาคตเป็นเหตุเป็นผลในรูปของการเงิน โดยการพัฒนาตัวแบบทางคณิตศาสตร์มาประเมินสถานการณ์ทางธุรกิจ โดยคิดถึงความไม่แน่นอนของเหตุการณ์ และสามารถที่จะวิเคราะห์เหตุการณ์ในอดีต ประเมินความเสี่ยงในปัจจุบัน และสร้างโมเดลคาดการณ์เหตุการณ์ที่อาจเกิดขึ้นได้ในอนาคต สามารถทำงานในองค์กรต่างๆ อาทิ ธุรกิจประกันชีวิต ธุรกิจทางการเงิน และอื่นๆ เป็นต้น

คุณเหมาะสมแล้วหรือยังสำหรับอาชีพนี้...10 เหตุผล ของการเป็นนักคณิตศาสตร์ประกันภัย / แอคชัวรี่

1. ชอบวิเคราะห์อดีต และจำลองอนาคต

2. อยากเป็นผู้เชี่ยวชาญเฉพาะด้านเหมือนแพทย์หรือผู้พิพากษา

3. ชอบที่จะแข่งขันกับตัวเอง สอบยกระดับให้ได้คุณวุฒิ

4. ชอบอ่านหนังสือและเรียนรู้สิ่งใหม่ๆ อยู่เสมอ

5. ชอบคิดเป็นตรรกะ มีเหตุมีผล และตัดสินใจโดยใช้หลักการ

6. ชอบนำคณิตศาสตร์ไปประยุกต์กับโลกธุรกิจ

7. ชอบวางแผน วางกลยุทธ์ และสามารถคิดล่วงหน้าไปให้ไกล

8. มีวินัย มุ่งมั่น และความอดทน สู่หนทางของการเป็นแอคชัวรี

9. มองหาอาชีพที่มีความต้องการในตลาดสูง

10. มองหาโอกาสในการทำงานในต่างประเทศ

วิชาชีพของแอคชัวรี

นักคณิตศาสตร์ประกันภัย เป็นอาชีพที่ต้องการมากในปัจจุบันทั้งตลาดแรงงานไทยและต่างประเทศ แต่ผู้ที่ได้รับคุณวุฒินักคณิตศาสตร์ประกันภัยในประเทศไทยยังคงมีจำนวนไม่มากนัก จึงทำให้สายอาชีพนักคณิตศาสตร์ประกันภัยได้รับผลตอบแทนการทำงานที่สูง ถือเป็นโอกาสอันดีที่จะนำพาท่านไปสู่ความสำเร็จในสายอาชีพนี้

หลายๆปีที่ผ่านมาอาชีพนักคณิตศาสตร์ประกันภัย(actuary-แอคชัวรี) ติดอันดับในกลุ่ม "อาชีพที่ดีที่สุด" ของการสำรวจจากแหล่งต่างๆ เช่น Career Cast และ Career-advice ในประเทศสหรัฐอเมริกา โดยการจัดอันดับคำนึงถึง รายได้, สภาพแวดล้อม, ความก้าวหน้า, ความมั่นคง และความเครียดในการทำงาน

ในการที่จะได้รับคุณวุฒิเป็นนักคณิตศาสตร์ประกันภัย(Actuary) จำเป็นต้องสอบผ่านข้อสอบวิชาชีพหลายวิชาของสมาคมคณิตศาสตร์ประกันภัยที่เป็นที่ยอมรับของนานาชาติ เช่น คณิตศาสตร์การเงิน, ทฤษฎีความเสี่ยงและความน่าจะเป็น, ทฤษฎีดอกเบี้ย, ทฤษฎีความน่าเชื่อถือและการแจกแจงการสูญเสีย และอื่นๆ เป็นต้น

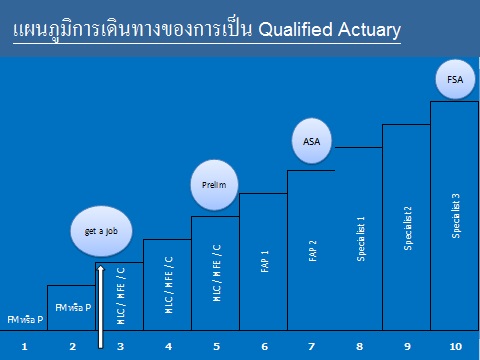

ระดับคุณวุฒิแอคชัวรี่

คุณวุฒิของนักคณิตศาสตร์ประกันภัยนั้นแบ่งออกได้หลายระดับและหลายประเภท ตามที่นักคณิตศาสตร์ประกันภัยนั้นๆสามารถสอบผ่านการวัดระดับความรู้จากสมาคมวิชาชีพด้านคณิตศาสตร์ประกันภัยต่างๆ ซึ่งสมาคมวิชาชีพด้านคณิตศาสตร์ประกันภัยแต่ละแห่ง จะมีกำหนดชื่อเรียกคุณวุฒิแตกต่างกันออกไป ตัวอย่างเช่น คุณวุฒิ FSA = Fellow of the Society of Actuaries (USA) ซึ่งเป็นมาตรฐานของประเทศอเมริกา การสอบเอาคุณวุฒิมี 10 ระดับตามรายละเอียดต่อไปนี้

แผนภูมิการเดินทางของการเป็น FSA

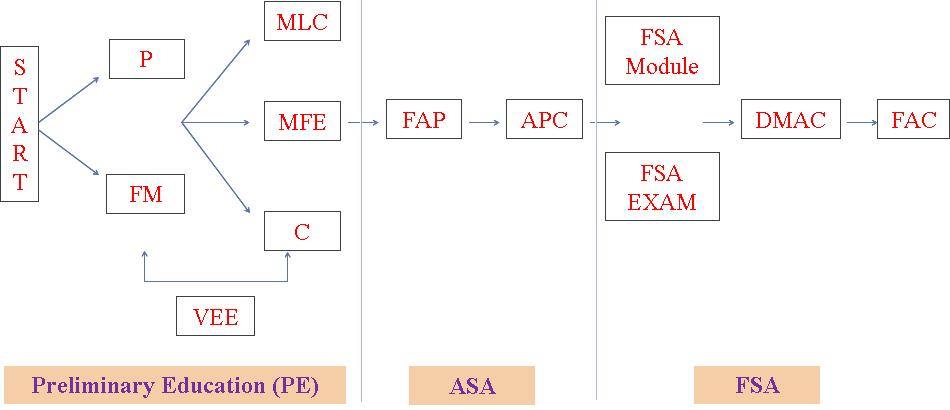

การสอบเอาคุณวุฒิระดับต้นนั้น จำเป็นจะต้องสอบผ่านทั้ง 5 ตัวดังต่อไปนี้

Preliminary exams

1. Exam FM – Financial Mathematics

2. Exam P – Probability

3. Exam MLC – Model for Life Contingencies

4. Exam MFE – Model for Financial Economics

5. Exam C – Construction and Evaluation of Actuarial Models

Preliminary exams – Exam FM

เกี่ยวข้องกับ ความหมายของคำศัพท์ทางคณิตศาสตร์การเงิน เช่น อัตราเงินเฟ้อ อัตราดอกเบี้ย มูลค่าปัจจุบัน มูลค่าอนาคต หุ้น พันธบัตร และการคำนวณเกี่ยวกับสิ่งที่กล่าวมาข้างต้น รวมทั้งการคำนวณการชำระหนี้แบบต่างๆ ความรู้เบื้องต้นเกี่ยวกับตราสารอนุพันธ์ รวมถึงการหาผลตอบแทนของตราสารอนุพันธ์

Preliminary exams – Exam P

ความน่าจะเป็น ซึ่งเนื้อหาจะเกี่ยวข้องกับ ความน่าจะเป็นทั่วไป การแจกแจงความน่าจะเป็นแบบต่างๆ ทั้งแบบต่อเนื่องและไม่ต่อเนื่องสำหรับหนึ่งตัวแปรและหลายตัวแปร

Preliminary exams – Exam MLC

คณิตศาสตร์ประกันภัย ที่จะเกี่ยวข้องกับตัวแบบความอยู่รอดแบบต่างๆ ซึ่งได้นำมาคิดเป็นเงินรายงวด เบี้ยประกันภัย และเงินสำรองประกันภัย แบบจำลองห่วงโซ่มาคอฟ (Markov chain model) และกระบวนการปัวร์ซอง (Poisson Process) การจะสอบตัวนี้ได้นั้น ผู้สอบควรจะมีพื้นฐานจาก ExamFM และ Exam P โดยเฉพาะอย่างยิ่งในส่วนของคณิตศาสตร์การเงินและความน่าจะเป็นให้แน่นเสียก่อน

Preliminary exams – Exam MFE

การคำนวณตราสารอนุพันธ์ (Derivative) แบบจำลองราคาหุ้น การคำนวณเกี่ยวกับตราสารอนุพันธ์ดัวยวิธี Black-Scholes และ Binomial tree การวิเคราะห์ความเคลื่อนไหวของราคาตราสารอนุพันธ์จากพารามิเตอร์ของสูตร Black-Scholes การจัดการความเสี่ยงโดยการทำ Delta hedging การคำนวณเกี่ยวกับตราสารอนุพันธ์แบบพิเศษ (Exotic options) และแบบจำลองอัตราดอกเบี้ยการจะสอบตัวนี้ได้นั้น ผู้สอบควรจะมีพื้นฐานจาก ExamFM โดยเฉพาะอย่างยิ่งในส่วนของตราสารอนุพันธ์ (Derivative) ให้แน่นเสียก่อน

Preliminary exams – Exam C

การใช้ความรู้ทางสถิติ ตัวแบบความรุนแรง (Severity model) ตัวแบบความถี่ (Frequency model) ตัวแบบรวม (Aggregate model) การคิดค่าสถิติของแบบประกันที่มี Deductible, Limits หรือ Coinsurance การประเมินความเสี่ยงโดยใช้ VaR (Value at risk) การสร้างแบบจำลอง Empirical การสร้างและการเลือกแบบจำลอง Parametric การใช้ทฤษฎี Credibility และการจำลอง (Simulation)

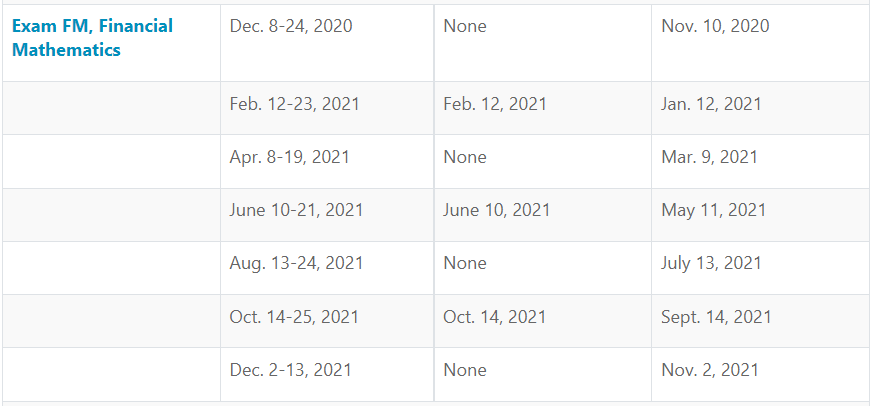

กำหนดการสอบ SOA ในปี 2021

การสอบเอาใบวุฒิสำหรับของ SOA (Society of Actuaries) สำหรับปี 2021